Met grote regelmaat hoor ik op de autoradio een reclame voor het Duits Nederlands Supermarkt Fonds van aanbieder Annexum. De radiostem van deze reclame vertelt dat het druk is bij supermarkten, maar dat de aanbieder geen rijen voor de kassa ziet, maar slechts gezond rendement en klinkende kasstromen.

Inleiding, nieuwe emissie voor beleggingsfonds uit 1998

Ik besluit om het door de AFM goedgekeurde prospectus maar eens te bekijken. Het eerste dat opvalt, is dat dit een nieuwe emissie is voor participaties in een vastgoedfonds met geschiedenis. Het fonds is samengesteld uit een aantal in de vorige eeuw opgerichte fondsen, waarbij particuliere beleggers obligaties kochten die een “eigen vermogen”-achtig risico droegen. Het fonds bezit supermarkten en retail objecten in Duitsland en Nederland. Degene die nu instapt koopt dus een stukje geschiedenis mee. En niet alleen een gelukkige geschiedenis zo blijkt. Doel van de emissie is niet alleen om nieuwe investeerders te werven, maar ook om eerder ingestapte obligatiehouders te bewegen hun obligaties om te zetten in participaties. Van lening naar eigen vermogen dus. Ik bekijk het fonds vanuit het perspectief van een nieuw intredende belegger. Als de emissie succesvol is daalt de financieringsratio (het totaal van de leningen t.o.v. de taxatiewaarde van het vastgoed) van 96% naar 86%, zo lees ik. Het fonds heeft ondanks een herstructurering, waarbij de particuliere beleggers die obligaties hebben gekocht ruim 50 miljoen euro – 60% van de nominale waarde van de obligaties – hebben kwijtgescholden, dus nog steeds een financieringsratio van 96%! Het fonds heeft dus een extreem hoge hefboomwerking. Over hefboomwerking, en de risico’s die daarmee verbonden zijn, kunt u hier meer lezen.

Looptijd

Dit fonds heeft een onbepaalde looptijd en ook uit de beleggingsdoelstellingen valt geen looptijd af te leiden. Er is klaarblijkelijk geen exit strategie. Is dat omdat het fonds op dit moment bezig is met overleven na overfinanciering? Omdat het een gesloten fonds is, participaties kunnen slechts met toestemming van de beheerder worden overgedragen, is het alleen interessant voor investeerders die voor lange tijd in dit fonds willen beleggen.

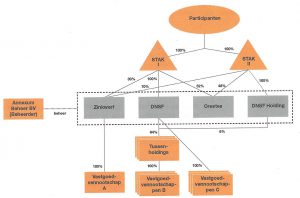

Fondsstructuur

Mijn oog valt op de beschrijving van de structuur van het fonds. Een zeer complexe structuur met twee STAKs (Stichting Administratiekantoor), vier besloten vennootschappen, tussen-holdings en verschillende

(het aantal is niet gespecificeerd) vastgoedvennootschappen. Wij vinden dat iedere belegger moet begrijpen wat er met (c.q. in) zijn belegging gebeurt. Ga er maar aan staan bij dit fonds! De aanbieder vindt het in ieder geval niet de moeite waard om uit te leggen waarom uw belegging achter zoveel stichtingen en besloten vennootschappen moet worden verborgen.

Ik beperk me bij de verdere bespreking van dit fonds tot drie belangrijke zaken: het onroerend goed risico, het financieringsrisico en het rendement.

Onroerend goed risico

U belegt in onroerend goed. Misschien kent u dat grapje nog over de drie belangrijkste aspecten van investeren in onroerend goed? Locatie, locatie en locatie. De locaties van de objecten uit het prospectus zijn in bijgaande kaart opgenomen.

Als daaruit één ding duidelijk wordt, dan is het dat dit fonds niet belegt in top locaties, maar voornamelijk in de periferie. Wij menen dit leidt tot hoger risico’s, bijvoorbeeld het leegstandsrisico en het risico van waardeverandering. Dat moet u weten en begrijpen. De gemiddelde investeerder zal daartoe alleen bereid zijn als het rendement dit risico ook afdekt.

Financieringsrisico

Ik wees hierboven al op de ongewoon hoge financieringsratio. Naast de eerder genoemde obligatiehouders (die zoals gezegd een 60% van hun vordering hebben moeten afboeken in de herstructurering), is er een “Financiering” en een “Brugfinanciering”.

Financiering

De Financiering wordt ter beschikking gesteld door DRC European Real Estate Debt III, een zogenaamd “high yield” fonds dat zich specialiseert in moeilijke kredieten. De rente bedraagt Euribor (met een minimum van 0%) plus 4,1%. De financiering is afgesloten voor een looptijd van 4 jaar met een verlengingsoptie van een jaar, dus maximaal tot 15 juni 2023. De financieringsvoorwaarden houden onder meer een “Loan to Value” ratio in (het percentage dat de uitstaande hoofdsom uitmaakt van de getaxeerde waarde), een interest cover ratio (netto huurinkomsten ten opzichte van de financieringsuitgaven over een 12 maandsperiode) en een Net Debt Yield ( het percentage dat de netto huurinkomsten uitmaken ten opzichte van de hoofdsom over een periode van 12 maanden).

En als de ratio’s gebroken worden?

Volgens opgave van de beheerder voldoet het fonds thans (net) aan de voorwaarden. Indien het fonds deze voorwaarden zou schenden , bijvoorbeeld ten gevolge van waardedalingen of leegstand, kan de lening vervroegd opeisbaar worden. Het gevolg daarvan kan zijn dat het onroerend goed op korte termijn moet worden verkocht, mogelijk tegen “iedere prijs”. In een dergelijk scenario zijn de participanten de eersten die mogelijk verliezen moeten nemen.

Aflossingsverplichting in 2023

De Financiering moet in 2023 worden afgelost of geherfinancierd. Aflossing zou alleen kunnen na verkoop van voldoende panden. Verkopen op zo’n korte termijn kan het doel niet zijn van dit fonds als het nu met een emissie komt. Dus loopt iedere investeerder een herfinancieringsrisico in 2022 of 2023. De beheerder meldt dat het mogelijk is om de Duitse vastgoed portefeuille eerder te herfinancieren, maar wij vonden geen bevestiging dat een dergelijke herfinanciering is afgerond op de site van de aanbieder. Wij vermoeden dat dit stuk herfinanciering nog niet kon worden afgerond, maar mogelijk heeft de aanbieder het alleen nog niet kenbaar willen of kunnen maken.

Obligaties

Naast de Financiering is er nog een uitstaand bedrag aan obligaties van ruim 21 miljoen, met een looptijd tot 2027. Bedoeling van de emissie is om obligatiehouders te verleiden hun obligaties om te ruilen in een participatie. De obligaties zijn achtergesteld en dragen een rente van 3% per jaar. Voor participanten is het rentetarief van 3% veel aantrekkelijker dan de “nieuwe” brugfinanciering, die ook in uitzicht wordt gesteld met een rentetarief van 9%.

Brugfinanciering

Ten slotte is er een “Brugfinanciering” van 4 miljoen euro. Deze financiering loopt tot maximaal 15 december 2023. Indien de Brugfinanciering dan niet is afgelost, heeft de crediteur een koopoptie op een deel van het vastgoed. De Brugfinanciering is achtergesteld bij de Financiering en mag dus alleen met toestemming van de verstrekker van de Financiering worden afgelost. Voor de Brugfinanciering geldt een doorlopende gecombineerde rente- en vergoedingen tarief van 14% op jaarbasis. Dit is dus een extreem dure financiering; dat is waarschijnlijk een indicatie van de risico-inschatting door de verstrekker.

Nieuwe Brugfinanciering met gunstigere voorwaarden (maar nog steeds 9% rente)?

De aanbieder veronderstelt dat dat deze Brugfinanciering per september 2019 kan worden afgelost, maar uit de op de website van de aanbieder beschikbare informatie is niet af te leiden of dit ook is gebeurd. Ook gaat de aanbieder er van uit dat er een nieuwe brugfinanciering van 17,5 miljoen euro kan worden aangetrokken voor drie jaar tegen 9% rente, maar deze veronderstelling is niet uitgewerkt of onderbouwd. Zeker lijkt dat de nieuwe brugfinanciering aanmerkelijk duurder zal uitpakken dan de huidige obligatielening.

De aanbieder geeft aan te verwachten – let er op: verwachtingen en veronderstellingen zijn toekomstgerichte uitlatingen waarvoor de aanbieder niet instaat -, dat het aantal uitstaande obligaties door omzetting naar participaties drastisch kan dalen, waardoor uiteindelijk de financieringsratio zich verbetert (naar de eerder genoemde 86%).

Rendement

De aanbieder schermt met een totaal beleggingsrendement van 11% en een direct beleggingsrendement van bijna 10% per jaar. Het woord “rendement” heeft voor u als belegger mogelijk een associatie met een door u gehaald voordeel. Bij deze aanbieder niet. Het directe rendement is gedefinieerd als de netto huuropbrengsten verminderd met de uitgaven voor rente en belastingen. Het indirecte rendement is gedefinieerd als de herwaardering (dat is een niet gerealiseerde waarde) en afschrijvingen op de bijkomende kosten van het vastgoed alsmede uit afschrijving op immateriële vaste activa en geamortiseerde Financieringskosten. Indirect en direct rendement bij elkaar opgeteld zouden dan uw totale rendement zijn. Begrijpt u het? Ik niet. Ik zie wel dat er in 2018 een fiks verlies is geboekt van 10 miljoen euro.

Uitkeringen zijn een beter criterium

Als belegger zou ik me liever dus vasthouden aan de uitkeringen die het fonds doet dan aan mooie rendementsvoorspellingen. Die worden begroot op rond de vijf procent, mits het fonds aan de financieringsratio’s voldoet en operationeel geen verliezen boekt. Indien de herfinanciering in 2023 slaagt, is er mogelijk ruimte voor hogere uitkeringen omdat de financieringskosten dalen. Om dit in perspectief te plaatsen: als participant staat u helemaal achter aan de rij van risicodragers en krijgt u 5% uitgekeerd. Degene die voor u in de rij staat krijgt 14% (of mogelijk 9%). Als u, terwijl u meer risico draagt, toch tevreden bent met een jaarlijkse cash uitkering van 5% kunt u overwegen in dit fonds te investeren.

Conclusie

Er zijn nog veel meer aspecten die een zorgvuldig investeerder wil overwegen na lezing van het prospectus. Er is in ieder geval van alles aan de hand met dit fonds en de beheerder is druk bezig met een herfinancieringsoperatie. Deze review stipt slechts een paar door mij gekozen punten aan. Er is onzekerheid op een aantal punten en het is onduidelijk wanneer u kunt uitstappen. Voorlopig zie ik vooral rijen bij de supermarkt en nog geen klinkende kasstromen. Ook blijf ik me afvragen wat nu precies de waarde van de AFM goedkeuring van een prospectus is.

Vragen en advies

Wie het risico wil beperken een ondoordachte investering te doen, doet er verstandig aan een mogelijke belegging individueel te laten beoordelen. Voor vragen en advies staan wij u graag te woord.

Mr Gerben C. Hillebrand

Verberne & Hillebrand Adviseurs

E [email protected]

T 020-854 5055